Najem krótkoterminowy 2026: podatki, VAT, KSeF i formalności krok po kroku

Formy opodatkowania, VAT, VAT UE, KSeF, kasa fiskalna, rejestracja obiektu w Krakowie i nadchodzące zmiany w prawie. Praktyczny przewodnik dla właścicieli mieszkań na wynajem krótkoterminowy, stan prawny na marzec 2026.

Wynajmujesz mieszkanie na doby i nie wiesz, od czego zacząć z podatkami? Nie jesteś sam. Podatek dochodowy, VAT, VAT UE, KSeF, kasa fiskalna, ewidencja obiektów, opinia sanitarna, śmieci - lista obowiązków jest długa, a nikt jej nie podaje w jednym miejscu.

Ten artykuł porządkuje temat na 2026 rok. Nie zastępuje porady księgowego ani doradcy podatkowego - ale daje mapę, żebyś wiedział o co pytać i czego nie pominąć.

Od czego zależą podatki i formalności w najmie krótkoterminowym?

Zanim wejdziemy w szczegóły - trzy zmienne decydują o niemal wszystkim:

-

Operujesz sam czy przez operatora? Przy samodzielnym wynajmie na doby rejestrujesz działalność gospodarczą i przejmujesz pełnię obowiązków. Przy współpracy z operatorem na umowie najmu właściciel najczęściej rozlicza relację z operatorem jako najem prywatny, a operator bierze na siebie obsługę gości i rozliczenia z platformami.

-

Czy masz zarejestrowaną działalność? Najem krótkoterminowy to usługa hotelarska (PKWiU dział 55), nie zwykły najem prywatny mieszkania. Samodzielne prowadzenie wymaga wpisu do CEIDG.

-

Czy Twoje obroty wchodzą w progi VAT i KSeF? Próg zwolnienia z VAT (240 000 zł), obowiązek KSeF (od 1 kwietnia 2026) i wymogi kasowe zależą od skali działalności.

Reszta artykułu idzie po kolei przez każdy z tych obszarów.

Czy najem na doby można prowadzić bez firmy?

W praktyce samodzielny, regularny najem na doby bardzo często spełnia cechy działalności zorganizowanej i ciągłej w rozumieniu art. 5a pkt 6 ustawy o PIT: jest zarobkowy (nastawiony na zysk), zorganizowany (ogłoszenia na platformach, system rezerwacji, sprzątanie, przekazywanie kluczy) i ciągły (powtarzające się cykle najmu, nawet sezonowe). Lokalne procedury wpisu do ewidencji obiektów noclegowych - jak WT-1 w Krakowie - są adresowane do przedsiębiorców i rolników.

Co z działalnością nierejestrowaną? Formalnie istnieje, a jej kwartalny limit przychodów w 2026 r. wynosi 10 813,50 zł (225% minimalnego wynagrodzenia, które od 1 stycznia 2026 r. wynosi 4 806 zł). Ale nawet jeśli mieścisz się w tym limicie, problem nie jest tylko kwotowy. Regularny wynajem na doby wygląda na działalność ciągłą i zorganizowaną niezależnie od przychodów.

Nie traktujemy działalności nierejestrowanej jako bezpiecznej podstawy do stałego najmu na doby. Bezpieczne ścieżki są dwie: własna działalność gospodarcza albo współpraca z operatorem na umowie najmu.

Kiedy trzeba zarejestrować działalność i jaką formę opodatkowania wybrać?

Jeśli planujesz operować samodzielnie - rejestracja JDG w CEIDG z kodem PKD 55.20.Z (obiekty noclegowe turystyczne i miejsca krótkotrwałego zakwaterowania).

Masz do wyboru trzy formy opodatkowania:

| Ryczałt | Skala podatkowa | Podatek liniowy | |

|---|---|---|---|

| Stawka | 8,5% do 100 tys. zł przychodu, 12,5% powyżej | 12% do 120 tys. zł dochodu, 32% powyżej | 19% dochodu |

| Odliczanie kosztów | Nie | Tak | Tak |

| Kwota wolna | Nie dotyczy | 30 000 zł | Nie dotyczy |

| Wspólne rozliczenie z małżonkiem | Nie | Tak | Nie |

Stawka ryczałtu 8,5% / 12,5% obejmuje usługi zakwaterowania (PKWiU dział 55).

Przykład: te same przychody, różne koszty

Przychód roczny 180 000 zł. Koszty to np. odsetki od kredytu, remonty, prowizje platform, sprzątanie, ubezpieczenie, księgowość, wyposażenie.

Wariant A - koszty 50 000 zł (mieszkanie z kredytem, bieżące remonty):

- Ryczałt: 100 tys. × 8,5% + 80 tys. × 12,5% = 18 500 zł

- Skala: dochód 130 tys., podatek 120 tys. × 12% + 10 tys. × 32% − 3 600 zł ulga z kwoty wolnej = 14 000 zł

- Liniowy: 130 tys. × 19% = 24 700 zł

Przy wysokich kosztach skala wygrywa - odliczasz koszty i korzystasz z kwoty wolnej.

Wariant B - koszty 10 000 zł (mieszkanie bez kredytu, niskie koszty bieżące):

- Ryczałt: 18 500 zł (ten sam - nie zależy od kosztów)

- Skala: dochód 170 tys., podatek = 26 800 zł

- Liniowy: 170 tys. × 19% = 32 300 zł

Przy niskich kosztach ryczałt jest najtańszy. Różnica sięga kilkunastu tysięcy złotych rocznie.

Nie ma jednej „najlepszej" formy - zależy od Twoich kosztów. Policz z księgowym na swoich liczbach. Jeśli działalność już trwa, zmianę formy opodatkowania na dany rok zgłasza się zasadniczo do 20 lutego. Przy nowo zakładanej JDG wybierasz formę opodatkowania już na starcie.

(Obliczenia uproszczone - bez składek ZUS, składki zdrowotnej, ulg i odliczeń. Porównanie dotyczy wyłącznie podatku dochodowego. Przy samodzielnej działalności dochodzą jeszcze: VAT/import usług, KSeF, ewidencja obiektu, Sanepid i lokalne obowiązki właścicielskie.)

VAT i import usług od zagranicznych platform

Zwolnienie podmiotowe z VAT

Próg wynosi 240 000 zł rocznej sprzedaży netto (art. 113 ustawy o VAT, Dz.U.2025.775 t.j.). Poniżej - korzystasz ze zwolnienia. Po przekroczeniu - rejestracja jako czynny podatnik VAT.

VAT UE - import usług

Jeżeli nabywasz usługi od zagranicznego kontrahenta - np. prowizję platformy rezerwacyjnej lub usługę płatniczą od zagranicznego operatora płatności - musisz sprawdzić obowiązek rejestracji VAT UE i rozliczenia importu usług.

To obowiązek niezależny od tego, czy jesteś czynnym podatnikiem VAT. Nawet jeśli korzystasz ze zwolnienia podmiotowego (obroty poniżej 240 tys. zł), import usług z UE może wymagać złożenia VAT-R z zaznaczeniem części C.3. Sposób rozliczenia zależy od Twojego statusu VAT: czynny podatnik wykaże import usług w JPK_V7, a podatnik zwolniony co do zasady rozlicza go odrębnie, np. na VAT-9M.

Temat jest na tyle złożony, że warto go skonsultować z księgowym. Nie ignoruj go tylko dlatego, że „jeszcze nie przekroczyłeś progu".

Kasa fiskalna - kiedy obowiązuje?

Aktualne zwolnienia z obowiązku ewidencji na kasie rejestrującej obowiązują do 31 grudnia 2027 (rozporządzenie MF z 17.12.2024, Dz.U.2024.1902).

Obowiązek kasy fiskalnej nie sprowadza się do jednego progu kwotowego. Zależy od rodzaju usługi, sposobu płatności i spełnienia warunków konkretnego zwolnienia. Próg 20 000 zł obrotu na rzecz osób fizycznych to jedno z kryteriów, ale nie jedyne.

Jeśli goście płacą wyłącznie online - przelewem, kartą przez platformę - i masz pełną ewidencję tych płatności, zasady są inne niż przy przyjmowaniu gotówki. Przy bezpośrednich płatnościach od gości, zwłaszcza gotówkowych, obowiązek kasy trzeba sprawdzić ostrożnie, bo usługi zakwaterowania nie korzystają z tak prostych zwolnień jak zwykły najem mieszkaniowy.

Szczegóły zależą od konkretnego modelu operowania - skonsultuj z księgowym.

KSeF: e-faktury od 2026

Krajowy System e-Faktur wchodzi etapami:

- 1 lutego 2026 - obowiązkowy dla podatników o sprzedaży powyżej 200 mln zł w 2024 r.

- 1 kwietnia 2026 - obowiązkowy dla pozostałych podatników (w tym co do zasady korzystających ze zwolnienia podmiotowego z VAT), z odroczeniem do końca 2026 dla podatników, których miesięczna sprzedaż dokumentowana fakturami nie przekracza 10 000 zł brutto

Faktury dla konsumentów nadal nie muszą być wystawiane w KSeF.

KSeF w praktyce dla najmu krótkoterminowego

- Sprzedajesz nocleg osobie prywatnej - faktura poza obowiązkowym KSeF

- Sprzedajesz nocleg firmie - co do zasady faktura w KSeF, chyba że do końca 2026 r. mieścisz się w odroczeniu

- Jesteś właścicielem i wystawiasz fakturę operatorowi - to także co do zasady faktura w KSeF, chyba że działa odroczenie

Do limitu 10 000 zł nie liczą się faktury konsumenckie, tylko te, które obowiązkowo trzeba wystawić w KSeF. W praktyce przy najmie krótkoterminowym to istotne, bo większość sprzedaży bywa B2C, a tylko część trafia do firm.

Źródło: ustawa z 10.06.2024 r. zmieniająca ustawę o VAT (Dz.U.2024.852), ksef.podatki.gov.pl.

Co zmienia współpraca z operatorem

Jeśli oddajesz mieszkanie pod zarządzanie operatorowi najmu krótkoterminowego na podstawie umowy najmu, Twoje obowiązki podatkowe nie znikają, ale znacząco się upraszczają.

W modelu operatorskim:

Operator przejmuje:

- rozliczenia z platformami rezerwacyjnymi

- obsługę gości, sprzątanie, komunikację

- ewidencję pobytów i raportowanie

- automatyzacja fakturowania i KSeF - panel operatora może automatyzować przygotowanie i wysyłkę miesięcznej faktury właściciela do KSeF na podstawie odpowiedniego umocowania. Formalnie to nadal dokument właściciela, ale cały proces odbywa się bez osobnego programu i bez ręcznego logowania do KSeF. W panelu tarlowska.pl integracja z KSeF będzie dostępna od 1 kwietnia 2026 r.

Po stronie właściciela zostaje:

- rozliczenie podatku dochodowego (ryczałt: 8,5% do 100 tys. zł przychodu, 12,5% powyżej)

- media (prąd, woda, gaz, internet) - najczęściej pozostają na właścicielu, chyba że model umowy stanowi inaczej

- sprawdzenie, czy lokal podlega wyższej stawce podatku od nieruchomości (lokal mieszkalny zajęty na działalność gospodarczą)

- deklaracja i opłata za odpady komunalne (w Krakowie - stawki pojemnikowe dla części niezamieszkałej)

W praktyce właściciel rozlicza się z operatorem jedną miesięczną fakturą za najem - zamiast śledzenia dziesiątek rezerwacji z różnych platform.

Kiedy ten model jest korzystniejszy

Mniej formalności, brak kasy fiskalnej po stronie właściciela, jedna faktura miesięcznie zamiast dziesiątek rozliczeń z gośćmi i platformami.

Jak wygląda transparentność rozliczeń w takim modelu opisujemy osobno: Transparentność danych i wypłat: jak to powinno wyglądać w praktyce.

Współpraca z operatorem nie znosi wszystkich obowiązków po stronie właściciela, ale może istotnie zmienić model prawny relacji. W takim układzie właściciel może wynajmować lokal operatorowi, a to operator świadczy już usługi zakwaterowania gościom i wykonuje obowiązki związane z bieżącą działalnością noclegową. Dlatego o kwalifikacji nie decyduje samo hasło "najem krótkoterminowy", tylko realny podział ról, treść umowy i sposób działania stron.

Obowiązki lokalne w Krakowie

Wpis do ewidencji obiektów noclegowych

Przed rozpoczęciem świadczenia usług należy zgłosić obiekt do ewidencji prowadzonej przez prezydenta miasta. W Krakowie procedura nazywa się WT-1 (BIP Kraków). Wpis mogą uzyskać przedsiębiorcy oraz rolnicy świadczący usługi hotelarskie.

Opinia sanitarna

Do wniosku WT-1 wymagana jest opinia właściwego państwowego inspektora sanitarnego. Bez pozytywnej opinii sanitarnej nie uzyskasz wpisu do ewidencji.

W praktyce Sanepid może wezwać do uzupełnienia dokumentów technicznych i potwierdzających tytuł prawny do lokalu. PSSE może wymagać m.in.:

- oświadczenia o podłączeniu do miejskiej sieci wodociągowej i kanalizacyjnej

- protokołu z przeglądu szczelności instalacji gazowej (gdy lokal ma instalację gazową)

- protokołu z przeglądu przewodów kominowych

- umowy najmu lub innego dokumentu potwierdzającego tytuł prawny

Zakres wymaganych dokumentów może zależeć od konkretnego lokalu i sposobu jego użytkowania. Przed złożeniem wniosku warto skontaktować się z właściwym Sanepidem i przygotować komplet dokumentacji technicznej.

Podatek od nieruchomości

Jeżeli lokal mieszkalny jest zajęty na prowadzenie działalności gospodarczej, może podlegać wyższej stawce podatku od nieruchomości niż lokal wykorzystywany wyłącznie mieszkaniowo. Zgłoś zmianę w gminie (BIP Kraków - interpretacje).

Odpady komunalne

W praktyce w modelu komercyjnego najmu krótkoterminowego lokal najczęściej rozlicza się jak część nieruchomości, na której nie zamieszkują mieszkańcy, a powstają odpady komunalne. Kraków stosuje tu odrębne stawki pojemnikowe. Złóż deklarację w Wydziale Podatków i Opłat (usługa PD-17).

Podstawa: art. 35 ust. 2-3 ustawy o usługach hotelarskich (Dz.U.2023.1944 t.j.).

Co może zmienić nowa regulacja najmu krótkoterminowego

Ta sekcja opisuje kierunek zmian, nie obowiązujący stan prawny.

Rozporządzenie UE 2024/1028

Stosowane od 20 maja 2026. Nakłada na platformy rezerwacyjne (Airbnb, Booking.com i inne) obowiązek rejestracji i raportowania danych o obiektach i wynajmujących. Dotyczy platform, nie bezpośrednio właścicieli - ale oznacza, że platformy zaczną wymagać od wynajmujących numeru rejestracyjnego.

Rządowy projekt UC135

23 grudnia 2025 r. Ministerstwo Sportu i Turystyki opublikowało projekt ustawy o zmianie ustawy o usługach hotelarskich oraz niektórych innych ustaw (oznaczenie UC135). Idzie w kierunku objęcia centralnym rejestrem wszystkich obiektów najmu krótkoterminowego. Wpis do rejestru ma być warunkiem ogłaszania się na platformach, OLX, Facebooku i własnych stronach.

To nie jest luźna zapowiedź - to realny rządowy projekt, aktywnie procedowany w 2026 r. Na marzec 2026 nie jest jeszcze uchwalony, ale kierunek jest wyraźny.

(Osobno istnieje poselski projekt ustawy o najmie krótkoterminowym - druk sejmowy nr 2353. To inny dokument, z innym zakresem. Nie należy ich mylić.)

W debacie wokół projektu UC135 pojawia się interpretacja, że numer rejestracyjny w przyszłym centralnym wykazie mogłyby uzyskiwać nie tylko firmy, ale również osoby prowadzące działalność nierejestrowaną lub agroturystykę. Na moment publikacji nie traktujemy tego jednak jako przesądzonego stanu prawnego, dopóki nie wynika to jednoznacznie z ostatecznie uchwalonych przepisów.

Co to oznacza praktycznie: jeśli wynajmujesz na doby bez formalnej rejestracji, okno na takie działanie zamyka się. Warto uporządkować sytuację wcześniej niż później.

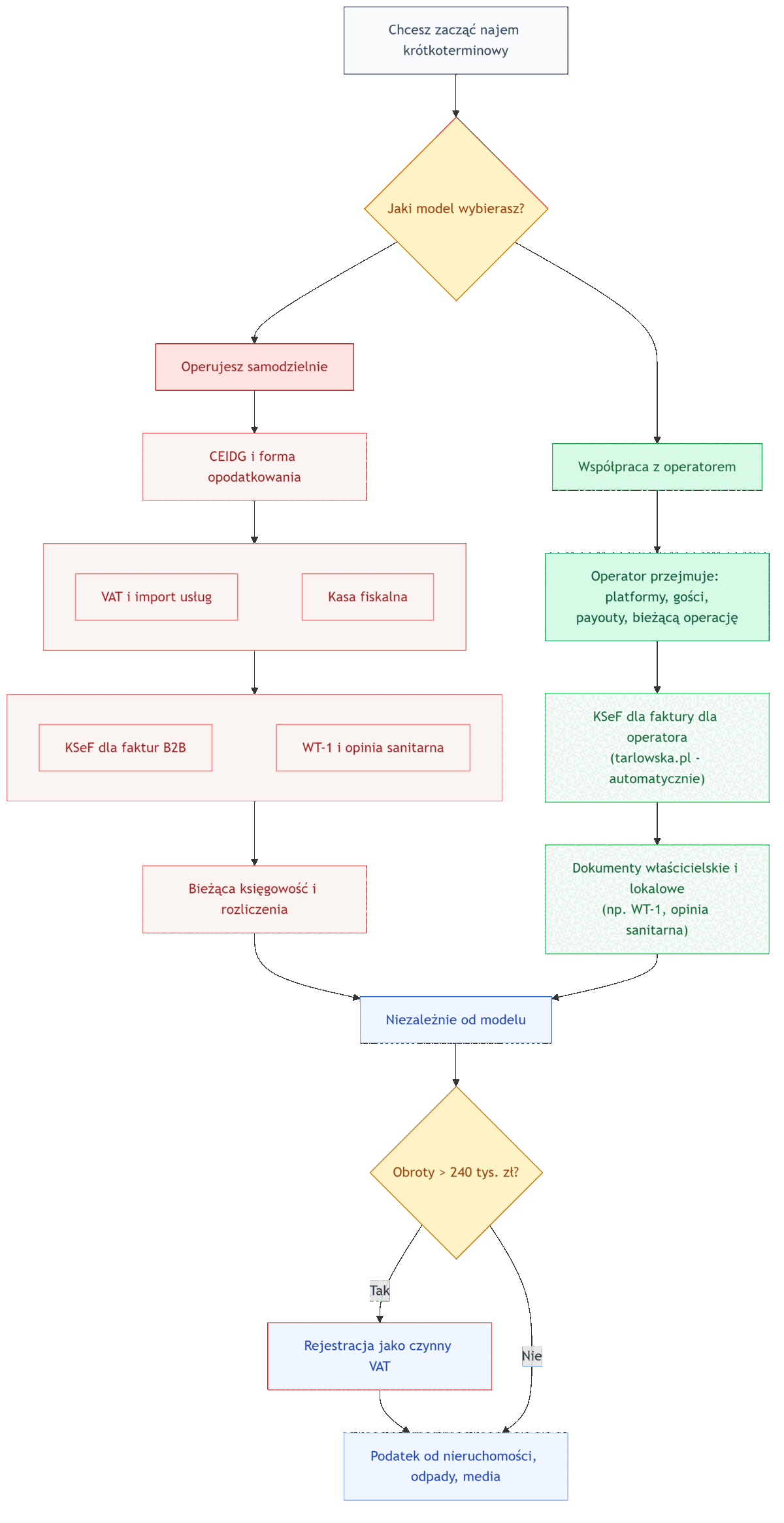

Od czego zacząć? Najpierw wybierz model

Najwięcej obowiązków pojawia się przy samodzielnym operowaniu. Jeśli współpracujesz z operatorem, właściciel zwykle nie zajmuje się bezpośrednio platformami, kasą fiskalną, bieżącą obsługą gości ani codzienną stroną operacyjną. Zostają głównie decyzje właścicielskie, rozliczenie przychodu i ewentualna faktura dla operatora.

Jeśli operujesz samodzielnie:

- Zarejestruj JDG w CEIDG (PKD 55.20.Z)

- Wybierz formę opodatkowania; przy już działającej JDG zmianę zgłasza się zasadniczo do 20 lutego

- Sprawdź obowiązek VAT i VAT UE

- Sprawdź, czy potrzebujesz kasy fiskalnej

- Przygotuj się do KSeF, jeśli wystawiasz faktury i Twoja miesięczna sprzedaż fakturowana przekracza 10 000 zł brutto (poniżej - odroczenie do końca 2026)

- Złóż wniosek o wpis do ewidencji obiektów noclegowych, w Krakowie WT-1 wraz z opinią sanitarną

- Przygotuj dokumenty dla Sanepidu: dokumentację techniczną lokalu i dokument potwierdzający tytuł prawny

- Zgłoś kwestie lokalne: podatek od nieruchomości i odpady

- Skonsultuj całość z księgowym lub doradcą podatkowym

Jeśli współpracujesz z operatorem:

- Podpisz umowę z operatorem (w tym model rozliczeń)

- Sprawdź, czy Twoja faktura dla operatora wchodzi już do KSeF, czy mieści się w odroczeniu do końca 2026

- Skonsultuj model z księgowym lub doradcą podatkowym

Niezależnie od modelu:

- Zgłoś kwestie lokalne: podatek od nieruchomości, odpady, media

- Jeśli prowadzisz własną działalność - zapewnij stałą obsługę księgową

W praktyce model z operatorem skraca checklistę właściciela, bo to operator przejmuje bieżące obowiązki operacyjne, rozliczenia z platformami i znaczną część codziennej obsługi najmu.

Kto to robi - porównanie

| Obszar | Samodzielnie | Z operatorem |

|---|---|---|

| CEIDG i forma opodatkowania | właściciel | zwykle nie |

| Rozliczenia z Airbnb / Booking | właściciel | operator |

| VAT / VAT UE przy platformach | właściciel | operator |

| Kasa fiskalna | do sprawdzenia | zwykle nie po stronie właściciela |

| KSeF | właściciel obsługuje własne faktury | zwykle tylko faktura dla operatora |

| Obsługa gości i pobytów | właściciel | operator |

| WT-1 / Sanepid / formalności lokalne | właściciel | zależnie od modelu, ale ciężar organizacyjny mniejszy |

Różnica nie polega na tym, że obowiązki znikają, tylko na tym, że w modelu operatorskim większość codziennego ciężaru przejmuje operator.

Najczęstsze pytania

Czy najem krótkoterminowy można prowadzić bez działalności gospodarczej?

Formalnie istnieje działalność nierejestrowana z limitem 10 813,50 zł przychodu na kwartał. Przy regularnym wynajmie na doby ten limit jest łatwy do przekroczenia, a nawet poniżej limitu regularny najem na doby może spełniać cechy działalności zorganizowanej i ciągłej. Procedury ewidencji obiektów noclegowych adresowane są do przedsiębiorców. Bezpieczniejsza ścieżka to JDG albo współpraca z operatorem.

Czy korzystanie z Airbnb i Booking.com oznacza obowiązek VAT UE?

Jeżeli nabywasz usługi od zagranicznego kontrahenta (np. prowizja platformy), musisz sprawdzić obowiązek rejestracji VAT UE i rozliczenia importu usług. To obowiązek niezależny od tego, czy jesteś czynnym podatnikiem VAT. Skonsultuj z księgowym.

Od kiedy KSeF obejmuje najem krótkoterminowy?

Wystawianie faktur w KSeF - od 1 kwietnia 2026, co do zasady także podatników korzystających ze zwolnienia podmiotowego z VAT. Podatnicy z miesięczną sprzedażą fakturowaną do 10 000 zł brutto mogą korzystać z odroczenia do końca 2026. Odbieranie faktur przez KSeF jest obowiązkowe od 1 lutego 2026 dla wszystkich podatników. Faktury dla konsumentów nie muszą być wystawiane w KSeF.

Czy przy najmie na doby trzeba mieć kasę fiskalną?

Zależy od sposobu przyjmowania płatności. Przy płatnościach wyłącznie bezgotówkowych (przelew, karta przez platformę) z pełną ewidencją - można korzystać ze zwolnienia. Przy gotówce obowiązek kasy trzeba sprawdzić ostrożnie - usługi zakwaterowania nie korzystają z tak prostych zwolnień jak zwykły najem.

Czy w Krakowie trzeba wpisu do ewidencji obiektów noclegowych?

Tak. Procedura WT-1, prowadzona przez Wydział Turystyki UMK. Wymaga m.in. opinii sanitarnej z PSSE. Bez wpisu formalnie nie powinieneś świadczyć usług noclegowych.

Czy współpraca z operatorem upraszcza rozliczenia podatkowe?

Właściciel rozlicza najem ryczałtem i w praktyce wystawia jedną fakturę miesięcznie zamiast śledzenia dziesiątek rezerwacji. Obowiązki podatkowe nie znikają, ale ich codzienna obsługa jest prostsza.

Jak rozliczać podatek od Airbnb i Booking.com w 2026 roku?

Sam przychód z noclegów to jedno - ale do tego dochodzą prowizje platform, które mogą uruchomić obowiązek VAT UE i rozliczenia importu usług. Forma opodatkowania zależy od modelu działania: samodzielnie (JDG, PKWiU 55) lub przez operatora (najem prywatny, ryczałt). Szczegóły w sekcjach powyżej.

Jaki podatek od najmu krótkoterminowego w 2026?

Zależy od wybranej formy: ryczałt (8,5% / 12,5% przychodu), skala (12% / 32% dochodu) lub podatek liniowy (19% dochodu). Wybór zależy od struktury kosztów i przychodów - policz z księgowym.

Podstawy prawne i materiały urzędowe

| Temat | Akt prawny | Oznaczenie |

|---|---|---|

| Działalność nierejestrowana | art. 5 ustawy Prawo przedsiębiorców | Dz.U.2025.1480 t.j. |

| VAT - zwolnienie podmiotowe | art. 113 ustawy o VAT | Dz.U.2025.775 t.j. |

| Kasa fiskalna - zwolnienia | rozporządzenie MF z 17.12.2024 | Dz.U.2024.1902 |

| KSeF - obowiązek | ustawa z 10.06.2024 zmieniająca ustawę o VAT | Dz.U.2024.852 |

| Ewidencja obiektów noclegowych | art. 35 ust. 2-3 ustawy o usługach hotelarskich | Dz.U.2023.1944 t.j. |

| VAT UE / import usług - VAT-9M | biznes.gov.pl „Złóż deklarację VAT" | biznes.gov.pl |

| Podatek od nieruchomości - interpretacje Kraków | BIP Kraków | bip.krakow.pl/?dok_id=145700 |

| Odpady komunalne - Kraków PD-17 | deklaracje MPO Kraków | kontakt.krakow.pl |

| Klasyfikacja działalności - PKD 2025 | PKD 55.20.Z (zakwaterowanie) | GUS Klasyfikacje |

| Regulacja UE - platformy | rozporządzenie 2024/1028 | Dz.Urz. UE L 2024/1028 |

Artykuł ma charakter informacyjny - stan prawny na marzec 2026 roku. Nie stanowi porady podatkowej ani prawnej. Przed podjęciem decyzji skonsultuj się z księgowym lub doradcą podatkowym.

Jeśli rozważasz wynajem krótkoterminowy i chcesz wiedzieć, czy Twoje mieszkanie ma potencjał - zrób szybki test: Sprawdź potencjał.

Powiązane

Jak powinna wyglądać transparentność rozliczeń z operatorem: Transparentność danych i wypłat: jak to powinno wyglądać w praktyce.

12 sygnałów ostrzegawczych przy wyborze operatora: Jak ocenić ryzyko operatora: 12 czerwonych flag.